Τέλη κυκλοφορίας 2021: Πώς θα τα εκτυπώσετε μέσω taxisnet – Όλα τα link

Εκτύπωση μέσω taxisnet για τα τέλη κυκλοφορίας 2021, που έχουν αναρτηθεί από την ΑΑΔΕ

Η χρονιά των αλλαγών, έφερε ανατροπές και στα τέλη κυκλοφορίας.

Με τρία απλά βήματα μπορεί φέτος να γίνει η εκτύπωση μέσω taxisnet για τα τέλη κυκλοφορίας 2021, που έχουν αναρτηθεί από την ΑΑΔΕ.

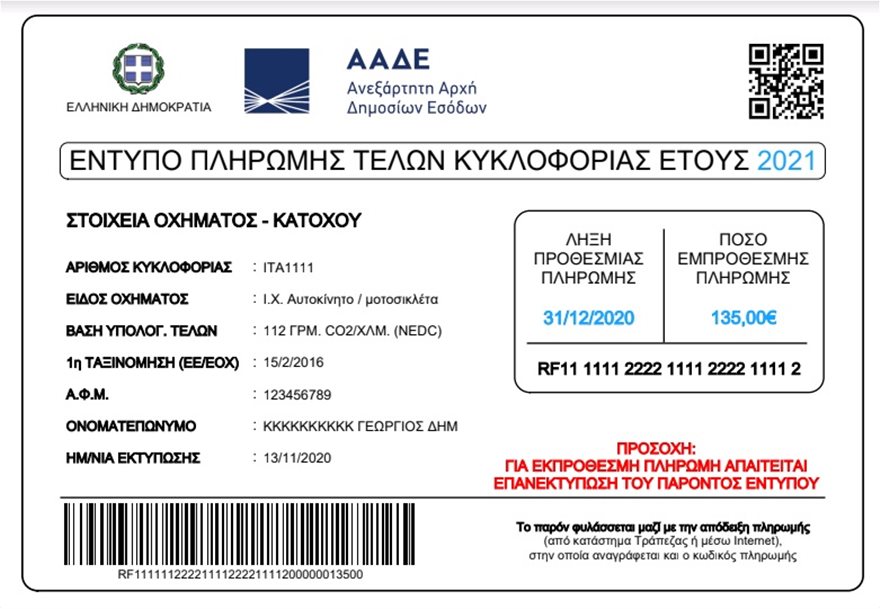

Το φετινό ειδοποιητήριο, για τα τέλη κυκλοφορίας 2021, περιλαμβάνει έναν QR Code και σκανάροντας τον κωδικό αυτό, οι φορολογούμενοι μπορούν να πληρώνουν εύκολα τα τέλη, μέσω mobile banking, χωρίς να γράφουν τον κωδικό πληρωμής και το ποσό. Επιπλέον, η πληρωμή μπορεί να γίνει και μέσω web banking, που από φέτος πραγματοποιείται μέσω κωδικού RF, για ακόμα μεγαλύτερη ευκολία.

Όμως, και οι πολίτες, οι οποίοι δεν είναι εξοικειωμένοι με το διαδίκτυο και επισκέπτονται τις τράπεζες για να πληρώσουν, μπορούν να κάνουν χρήση του QR Code στα μηχανήματα αυτόματων πληρωμών.

Για να λάβετε το ειδοποιητήριο των τελών κυκλοφορίας, ακολουθείτε την εξής διαδικασία:

Στο site της ΑΑΔΕ, www.aade.gr, επιλέγετε:

ΑΝ ΕΧΕΤΕ ΚΩΔΙΚΟΥΣ ΣΤΟ myTAXISNET:

Πολίτες → οχήματα → τέλη κυκλοφορίας με κωδικούς TAXISnet ή Επιχειρήσεις → φορολογικές υπηρεσίες → οχήματα → τέλη κυκλοφορίας με κωδικούς TAXISnet

ΑΝ ΔΕΝ ΕΧΕΤΕ ΚΩΔΙΚΟΥΣ ΣΤΟ myTAXISNET:

Πολίτες → οχήματα → τέλη κυκλοφορίας χωρίς κωδικούς TAXISnet Επιχειρήσεις → φορολογικές υπηρεσίες → οχήματα → τέλη κυκλοφορίας χωρίς κωδικούς TAXISnet

Πηγή: Πρώτο Θέμα